De bankspaarhypotheek kunt u herkennen aan het feit dat er een geblokkeerde spaarrekening is gekoppeld aan de betreffende hypotheek, waardoor er gedurende de looptijd een spaarbedrag wordt opgebouwd. Maatwerk-Hypotheek geeft u meer inzicht in de bankspaarhypotheek.

Bankspaarhypotheek: wat is het precies?

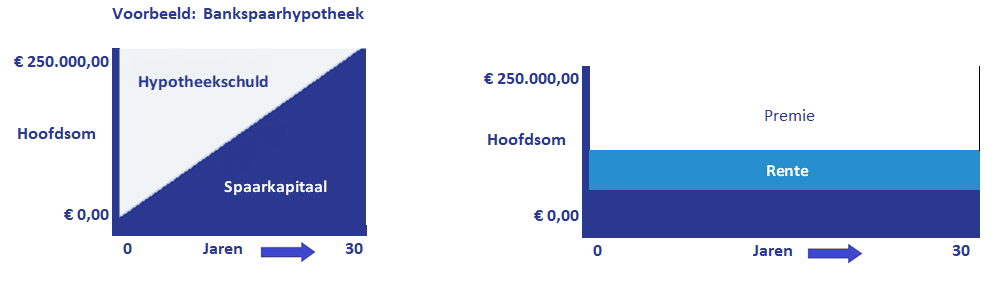

De bankspaarhypotheek is een aflossingsvrije hypotheek. Bij aflossingsvrije hypotheken vervalt het recht op hypotheekrenteaftrek. Bij de bankspaarhypotheek wordt er dus niets op de hypotheekschuld afgelost gedurende de hypotheeklooptijd, maar er wordt in deze periode een bedrag opgespaard op een geblokkeerde spaarrekening. Uiteindelijk dient de hypotheek te worden afbetaald met dit opgebouwde bedrag.

Start mijn eigen berekening

Bent u ook benieuwd wat u maximaal zou kunnen lenen om een woning te kopen? Of wilt u weten of het oversluiten van uw huidige hypotheek ook voor u interessant is. Klik dan op de onderstaande knop “Start mijn eigen berekening” en geef in het hoofdmenu aan wat voor berekening (starter, verhuizer, oversluiten, hypotheek o.b.v. huidige huurlasten of een hypotheek op maat gemaakt voor uw situatie) u wenst te ontvangen.

Behalve de berekening die u dan direct ontvangt, krijgt u van ons ook nog een E-book meegestuurd wat u allemaal dient te verzamelen om een hypotheek te kunnen afsluiten.

De bankspaarhypotheek en de spaarhypotheek

De bankspaarhypotheek is in de basis heel goed te vergelijken met de spaarhypotheek, maar er zijn wel belangrijke verschillen. Bij de bankspaarhypotheek wordt er namelijk gebruik gemaakt van een kosteloze spaarrekening waarop het vermogen op wordt gebouwd. In het geval van een spaarhypotheek wordt dit bedrag opgebouwd in een polis, welke over het algemeen duur is. In de regel zorgt dit ervoor dat de spaarhypotheek duurder is dan de bankspaarhypotheek. Een ander belangrijk verschil is wel dat er bij een spaarhypotheek altijd een overlijdensrisicoverzekering zit inbegrepen. Bij de bankspaarhypotheek is dit niet het geval. Dit betekent dat de premie voor de overlijdensrisicoverzekering nog bovenop de maandlasten komt.

De maandlasten van de bankspaarhypotheek

De maandlasten die u moet betalen bij een bankspaarhypotheek worden opgedeeld in twee onderdelen. Op de eerste plaats betaalt u hypotheekrente. Dit bedrag blijft gedurende de hele rentevaste periode gelijk, waardoor u hier alle controle over heeft. Het tweede deel is het spaardeel. Dit deel wordt op een geblokkeerde spaarrekening gezet en zo wordt er vermogen opgebouwd om de hypotheek aan het einde van de looptijd af te betalen. Hierbij heeft u een volledige garantie dat er voldoende vermogen wordt opgebouwd om daadwerkelijk volledig af te kunnen lossen. De rente die u ontvangt over het spaarbedrag staat gelijk aan de hypotheekrente die u moet betalen.

Bankspaarhypotheek voordelen

De bankspaarhypotheek biedt enkele interessante voordelen ten opzichte van andere hypotheekvormen, zeker voor mensen die deze hypotheekvorm vóór 2013 hebben afgesloten:

- Maximaal profiteren van hypotheekrenteaftrek (bij afsluiten vóór 2013)

- Het eindbedrag is volledig gegarandeerd

- Nauwelijks hogere maandlasten wanneer de hypotheekrente stijgt

Bankspaarhypotheek nadelen

De bankspaarhypotheek valt onder de aflossingsvrije hypotheken, welke sinds 2013 niet meer mogen worden verstrekt wegens de hoge risico’s. Het spreekt dan ook voor zich dat de bankspaarhypotheek diverse nadelen heeft:

- Overstappen naar een andere hypotheekverstrekker is niet eenvoudig

- Door nieuwe hypotheekregels is er geen recht meer op hypotheekrenteaftrek

- Voor vermogensopbouw en lenen bent u aan één partij gebonden

- De fiscale regels zijn zeer strikt

- U lost niets af gedurende de looptijd van de hypotheek

- Kosten voor een overlijdensrisicoverzekering komen nog bovenop de lasten

- De rente kan in vergelijking tot andere hypotheekvormen hoger uitvallen

De bankspaarhypotheek is niet voor iedereen beschikbaar

Niet iedereen kan kiezen voor een bankspaarhypotheek. Deze hypotheekvorm kan worden afgesloten door mensen die al vóór 2013 een hypotheek hebben. Starters kunnen daarmee geen bankspaarhypotheek afsluiten. Dit is ook een zeer onvoordelige keuze, omdat het recht op hypotheekrenteaftrek bij de bankspaarhypotheek ook is komen te vervallen per 1 januari 2013. Wil men de bankspaarhypotheek verhogen, dan kan dit uitsluitend door middel van een lineaire of een annuïtaire hypotheek, waardoor er maandelijks moet worden afgelost. Voor het afsluiten van een bankspaarhypotheek geldt een minimale looptijd van 15 of 20 jaar. Het rendement wordt progressief belast wanneer de bankspaarhypotheek binnen deze periode wordt beëindigd. Maatwerk-Hypotheek kan u helpen om de zaken helder te krijgen door middel van een gedegen hypotheekadvies.

Hypotheekadvies over de bankspaarhypotheek

Heeft u een bankspaarhypotheek en wilt u deze verhogen, omzetten of wellicht oversluiten? Maatwerk-Hypotheek controleert graag uw specifieke mogelijkheden. Wij bekijken voor u wat de meest voordelige opties zijn, voor nu en voor later. U kunt bij ons een afspraak maken voor een persoonlijk hypotheekadvies over de bankspaarhypotheek. Klik op de onderstaande knop “Gratis inventarisatiegesprek aanvragen” en laat uw gegevens achter zodat wij u kunnen terugbellen of mailen.