De annuïteitenhypotheek, ook wel de annuïtaire hypotheek genoemd, is vooral te herkennen aan het feit dat de bruto maandlasten gedurende de hele looptijd gelijk blijven. Maatwerk-Hypotheek biedt u alle informatie over de annuïteitenhypotheek.

Annuïteitenhypotheek: wat is het precies?

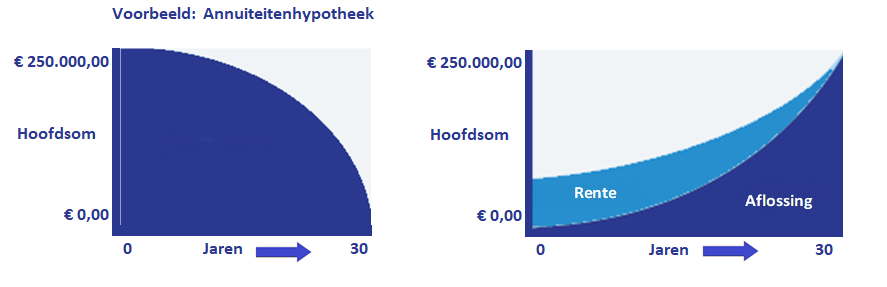

De annuïteitenhypotheek is de meest populaire hypotheekvorm sinds de afschaffing van de aflossingsvrije hypotheek. Wanneer u kiest voor een annuïtaire hypotheek, dan betaalt u maandelijks een bedrag dat bestaat uit een deel rente en een deel aflossing. De maandlast blijft bruto gezien gelijk over de hele looptijd van de hypotheek. De netto maandlast gaat iedere maand een stukje omhoog. Dit betekent dat u start met lage maandlasten en eindigt met hogere maandlasten. Dit heeft te maken met de verhouding van het rentedeel ten opzichte van het aflossingsdeel binnen de totale maandlast. Over het rentedeel heeft u recht op hypotheekrenteaftrek, over het aflossingsdeel niet.

Start mijn eigen berekening

Bent u ook benieuwd wat u maximaal zou kunnen lenen om een woning te kopen? Of wilt u weten of het oversluiten van uw huidige hypotheek ook voor u interessant is. Klik dan op de onderstaande knop “Start mijn eigen berekening” en geef in het hoofdmenu aan wat voor berekening (starter, verhuizer, oversluiten, hypotheek o.b.v. huidige huurlasten of een hypotheek op maat gemaakt voor uw situatie) u wenst te ontvangen.

Behalve de berekening die u dan direct ontvangt, krijgt u van ons ook nog een E-book meegestuurd wat u allemaal dient te verzamelen om een hypotheek te kunnen afsluiten.

Steeds meer aflossen bij de annuïteitenhypotheek

Bij aanvang van de annuïteitenhypotheek bestaat het grootste deel van de maandlast uit rente. Het rentedeel is dus aanzienlijk groter dan het aflossingsdeel. U lost relatief weinig af, maar u betaalt veel rente. Over het rentedeel heeft u recht op hypotheekrenteaftrek, waardoor u hier goed van kunt profiteren. Gedurende de looptijd van de annuïteitenhypotheek wordt het rentedeel steeds kleiner en het aflossingsdeel steeds groter. Dit betekent dat het bedrag waarover u profiteert van hypotheekrenteaftrek kleiner wordt en dit resulteert in hoger wordende maandlasten. Maatwerk-Hypotheek kan u adviseren. Wij kunnen voor u beoordelen of een annuïteitenhypotheek werkelijk het best bij u past.

Annuïteitenhypotheek voordelen

De annuïteitenhypotheek is op dit moment de meest gekozen hypotheekvorm en dat is niet zonder reden. De annuïtaire hypotheek brengt diverse interessante voordelen met zich mee, zoals:

- U heeft recht op maximaal 30 jaar hypotheekrenteaftrek

- Aan het einde van de looptijd is de hypotheek volledig afbetaald

- De hypotheekschuld wordt lager gedurende de looptijd

- De hypotheekrente ligt lager dan bij aflossingsvrije hypotheekvormen

Annuïteitenhypotheek nadelen

De annuïtaire hypotheek heeft ook wel enkele nadelen om in de overwegingen mee te nemen. De belangrijkste nadelen zijn:

- De netto maandlasten worden gedurende de looptijd hoger

- Het aflossingsdeel is lange tijd relatief klein

- Bij een looptijd van 30 jaar heeft u na gemiddeld 22 jaar pas de helft van de hypotheekschuld afgelost

- U kunt gedurende de looptijd steeds minder profiteren van hypotheekrenteaftrek

De hypotheekschuld neemt relatief langzaam af

Bij een annuïteitenhypotheek verandert de verhouding tussen het rentedeel en het aflossingsdeel binnen de maandlast voortdurend. Standaard wordt het rentedeel kleiner en het aflossingsdeel groter. Doordat het rentedeel kleiner wordt kunt u steeds minder profiteren van hypotheekrenteaftrek. Het aflossingsdeel wordt steeds groter, waardoor u steeds sneller op de hypotheekschuld aflost. Hoe kleiner de hypotheekschuld die overblijft, hoe minder rente u betaalt. Wanneer u een looptijd van 30 jaar heeft, dan kost het gemiddeld 22 jaar om de eerste helft van de hypotheekschuld af te lossen. De tweede helft lost u dus af in de laatste 8 jaar van de hypotheeklooptijd. Dit zijn de jaren waarin het rentedeel het kleinst is.

De annuïteitenhypotheek wordt volledig afgelost binnen de looptijd

Een belangrijk voordeel van de annuïteitenhypotheek is wel dat de hypotheekschuld volledig wordt afgelost binnen de looptijd. U start vanaf de eerste maand al met aflossen op de hypotheekschuld, al is dit bij aanvang maandelijks een relatief klein bedrag. Het risico dat uw woning onder water komt te staan is daarmee klein wanneer u kiest voor de annuïteitenhypotheek. Het rentedeel, waarover u recht op hypotheekrenteaftrek heeft, wordt kleiner. Hierdoor krijgt u steeds minder terug van de belastingdienst, waardoor de netto maandlast hoger wordt. De maandlasten van de annuïteitenhypotheek worden netto gezien dan ook steeds hoger. Bij een lineaire hypotheek werkt dit precies andersom.

Laat u adviseren over de annuïteitenhypotheek

De annuïteitenhypotheek is op dit moment de meest gekozen hypotheekvorm, maar dat betekent niet dat het per definitie ook voor u de juiste keuze is. Het is daarom altijd aan te raden om u goed te laten adviseren. Hiervoor bent u bij Maatwerk-Hypotheek natuurlijk altijd welkom. Wij adviseren u op onafhankelijke basis, zodat u zeker bent dat u écht de juiste keuze maakt. U kunt direct een afspraak maken voor een persoonlijk advies over de annuïteitenhypotheek.

Persoonlijk advies over de annuïteitenhypotheek

Wilt u meer weten over annuïteitenhypotheek of heeft u deze hypotheekvorm en wilt u de risico’s beperken? Maatwerk-Hypotheek helpt u graag verder. U bent bij ons van harte welkom voor een persoonlijk advies, ook wanneer u uw hypotheek wilt oversluiten of wilt meenemen. Klik op de onderstaande knop “Gratis inventarisatiegesprek aanvragen” en laat uw gegevens achter zodat wij u kunnen terugbellen of mailen.