De levenhypotheek kan het best worden herkend aan het feit dat er gedurende de looptijd met een levenpolis een bepaalde som wordt opgebouwd. Maatwerk-hypotheek vertelt u alles over de levenhypotheek.

Levenhypotheek: wat is het precies?

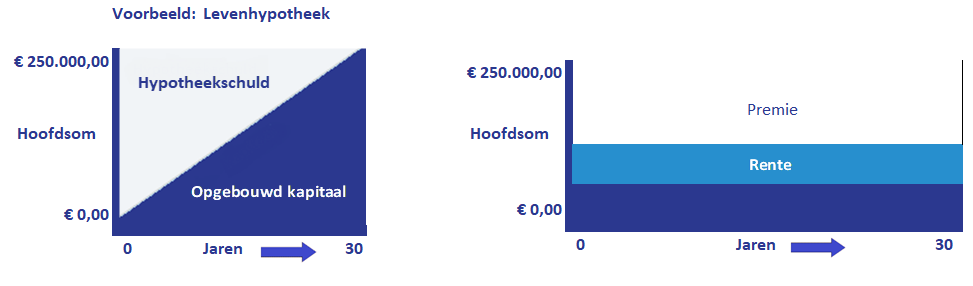

De levenhypotheek is één van de hypotheekvormen die vallen onder de aflossingsvrije hypotheken. Dit betekent dat u met een levenhypotheek tijdens de looptijd van de hypotheek niet op de hypotheekschuld aflost. In plaats daarvan wordt er een bedrag opgebouwd door middel van premie te betalen voor een levensverzekering. Dit bedrag kan aan het einde van de looptijd van de hypotheek worden gebruikt om de hypotheek af te lossen. Het voordeel daarnaast is dat er ook een overlijdensrisicoverzekering gekoppeld zit aan de levensverzekering. Mocht u dan voortijdig overlijden, dan wordt de restant hypotheekschuld ingelost met deze overlijdensrisicoverzekering. Bij een levenhypotheek kan er gekozen worden voor opbouw door middel van rente, maar ook door te beleggen in beleggingsfondsen. Hoeveel er gedurende de hypotheekperiode wordt opgebouwd, hangt dus af van het beleggingsresultaat, als er is gekozen voor beleggen. In vergelijking met andere hypotheekvormen is de levenhypotheek redelijkerwijs te vergelijken met een spaarhypotheek, met dat verschil dat hier ook kan worden gekozen voor het opbouwen van kapitaal door middel van beleggingen.

Daarnaast is het voordeel dat indien u uw bestaande levenhypotheek beëindigd, de polis van de levensverzekering eventueel voortgezet kan worden bij een nieuwe hypotheekverstrekker of alleen als losse overlijdensrisicoverzekering.

Start mijn eigen berekening

Bent u ook benieuwd wat u maximaal zou kunnen lenen om een woning te kopen? Of wilt u weten of het oversluiten van uw huidige hypotheek ook voor u interessant is. Klik dan op de onderstaande knop “Start mijn eigen berekening” en geef in het hoofdmenu aan wat voor berekening (starter, verhuizer, oversluiten, hypotheek o.b.v. huidige huurlasten of een hypotheek op maat gemaakt voor uw situatie) u wenst te ontvangen.

Behalve de berekening die u dan direct ontvangt, krijgt u van ons ook nog een E-book meegestuurd wat u allemaal dient te verzamelen om een hypotheek te kunnen afsluiten.

De maandlasten bij de levenhypotheek bestaan uit twee delen

De maandlasten waar u mee te maken heeft bij een levenhypotheek bestaan uit twee delen. Op de eerste plaats is er een rentedeel. Dit is de rente die u betaalt over de openstaande hypotheekschuld, welke gelijk blijft voor de duur van de totale looptijd. Ten tweede betaald u een gedeelte premie voor uw overlijdensrisicoverzekering die gekoppeld zit aan uw levenhypotheek. De andere optie is om te kiezen om te beleggen in uw levenhypotheek. U legt dan maandelijks een bedrag in voor uw beleggingen en daarnaast betaald u ook een premie voor de gekoppelde overlijdensrisicoverzekering.

Levenhypotheek voordelen

De Levenhypotheek biedt enkele voordelen ten opzichte van andere hypotheekvormen. U kunt onder meer rekenen op de volgende voordelen:

- Flexibiliteit: u bent niet gebonden aan één hypotheekverstrekker

- Lage maandlasten

- Uw fiscaal voordeel is maximaal

Levenhypotheek nadelen

Natuurlijk zijn er ook enkele nadelen van de levenhypotheek te noemen en deze mogen zeker niet vergeten worden. Er zijn diverse belangrijke nadelen, zoals:

- Het is niet gegarandeerd dat u voldoende vermogen opbouwt voor gehele aflossing op uw levenhypotheek

- Bij een laag rendement gaat de maandelijkse inleg omhoog

- Een nieuwe levenhypotheek wordt bijna niet meer aangeboden door een geldverstrekker sinds 2013

- De kosten van de overlijdensrisicoverzekering zijn relatief vaak hoog

Een levenhypotheek afkopen of uitbetalen

Voorheen was het vrijwel onmogelijk om zonder financiële schade te kiezen voor het uitbetalen van een levenhypotheek of het afkopen van een beleggingshypotheek. Bij extra aflossen en in het geval van uitbetalen werd er een behoorlijke boete opgelegd door de belastingdienst. Deze regel is per april 2017 afgeschaft, waardoor het nu voordeliger en eenvoudiger is om extra af te lossen op de levenhypotheek. Tot april 2017 bestond ook de regel dat de levenhypotheek voor minimaal 15 of 20 jaar onaangeroerd moest blijven. Ook deze regel is komen te vervallen, waardoor het oversluiten van een levenhypotheek ook eenvoudiger is geworden. Overigens betekent dit niet dat het financieel een slimme keuze is. Maatwerk-Hypotheek adviseert u graag.

Een levenhypotheek omzetten

Het omzetten van uw levenhypotheek is in de praktijk mogelijk, maar ook hier geldt dat het niet altijd verstandig is. In bepaalde gevallen is het zo dat het financieel voordeliger is om extra af te lossen op de hypotheek dan om de hypotheek om te zetten. Door tegenvallende rendementen, waardoor de maandelijkse inleg hoog is, willen veel mensen hun levenhypotheek omzetten. U krijgt in dit geval met meerdere kosten te maken. Wanneer de rentevaste periode nog niet om is, dan kan het ook zijn dat u een flink bedrag moet betalen aan boeterente. Maatwerk-Hypotheek kan voor u berekenen of het financieel voordelig is om uw levenhypotheek om te zetten. Wij kunnen ook voor u bekijken naar wat voor hypotheekvorm u uw hypotheek het best om kunt zetten.

Een levenhypotheek omzetten naar een spaarhypotheek

Er zijn mensen met een levenhypotheek die deze hypotheek willen omzetten naar een spaarhypotheek. Het is belangrijk om te weten dat het spaarrendement vaak lager ligt dan het beleggingsrendement. Anderzijds is het zo dat u met een spaarhypotheek kunt sparen tegen een rentetarief dat gelijk staat aan de hypotheekrente die u betaalt. Het risico van de levenhypotheek kan wel worden beperkt door om te zetten naar een spaarhypotheek, maar dit omzetten levert niet altijd voordelen op. Daarnaast is het ook niet altijd mogelijk. Maatwerk-Hypotheek bekijkt graag uw mogelijkheden.

Een levenhypotheek omzetten om de risico’s te verlagen

Wilt u uw levenhypotheek omzetten om de risico’s zo ver mogelijk te verlagen? Dan is het over het algemeen een betere optie om de hypotheek om te zetten in een lineaire hypotheek of een annuïtaire hypotheek. Bij deze twee hypotheekvormen lost u vanaf het eerste moment af op de hypotheekschuld, waardoor het risico op een restschuld aanzienlijk kleiner is. Wel is het zo dat uw maandlasten stijgen, omdat u maandelijks een rentedeel én een aflossingsdeel moet betalen. Doordat u met één van deze twee hypotheekvormen direct start met het aflossen op de hypotheek is het risico veel kleiner dat uw woning onder water komt te staan.

Levenhypotheek oversluiten brengt kosten met zich mee

De levenhypotheek afkopen of oversluiten is mogelijk, maar brengt in bepaalde gevallen behoorlijk hoge kosten met zich mee. In dit geval kan er van een woekerpolis worden gesproken. De polis wordt beëindigd en de kosten die nog niet in rekening zijn gebracht zullen in één keer worden belast. Dit wordt vervolgens verrekend met de poliswaarde. De hypotheekverstrekker brengt kosten in rekening, welke vaak hoog zijn, waardoor u enkel de resterende waarde van de polis uitgekeerd krijgt. De afkoopwaarde is hierdoor een stuk lager dan de som van de premies die u heeft ingelegd en het eventuele rendement. Financieel kan dit dus flink nadelig zijn. Uiteraard kan Maatwerk-Hypotheek u adviseren.

De levenhypotheek premievrij maken

Premievrij maken van een levensverzekering houdt in dat u ophoudt met het betalen van premie, maar u koopt de verzekering niet af.

De verzekering loopt dan door tot en met de oorspronkelijke einddatum, maar met lagere verzekerde bedragen. Later kunt u alsnog overgaan tot afkoop van deze verzekering. Het voordeel hiervan kan zijn dat de betaalde premies dan toch nog rendement behalen tot het einde van de looptijd.

Als een levensverzekering premievrij gemaakt wordt, dan zal de opgebouwde waarde gebruikt worden als koopsom voor een vergelijkbare verzekering. De verzekerde uitkeringen zullen lager worden.

Zelf sparen om de levenhypotheek af te lossen

De levenhypotheek is een aflossingsvrije hypotheekvorm. Dit betekent dat de hypotheekschuld pas aan het einde van de looptijd moet worden afgelost. Wanneer u de levenhypotheek afkoopt, dan is het aan u om te zorgen voor een vervangende oplossing voor vermogensopbouw. Het is immers belangrijk dat u aan het einde van de hypotheeklooptijd voldoende vermogen heeft opgebouwd om de hypotheek af te lossen. Het is niet altijd mogelijk om voor hetzelfde bedrag een nieuwe hypotheek af te sluiten. U bent immers ouder en wellicht al gepensioneerd. Dit verlaagt de maximale hypotheek, waardoor u de woning mogelijk gedwongen moet verkopen als u geen nieuwe hypotheek voor het benodigde bedrag kunt afsluiten. U kunt op meerdere manieren zelf zorgen voor de nodige opbouw van vermogen. Maatwerk-Hypotheek denkt graag met u mee.

De levenhypotheek oversluiten

Veel mensen willen de levenhypotheek naar een andere vorm oversluiten om de risico’s te beperken. Zo willen veel mensen de levenhypotheek oversluiten naar een bankspaarhypotheek. Hierbij is het belangrijk om te weten dat het gegarandeerde eindbedrag niet hoger uit mag komen dan het bedrag van de oorspronkelijke inleg bij de levenhypotheek. Daarnaast zijn er ook veel mensen die de levenhypotheek willen oversluiten naar een annuïteitenhypotheek of een lineaire hypotheek. Bij deze hypotheekvormen heeft u recht op hypotheekrenteaftrek. Daarnaast start u direct met aflossen op de hypotheekschuld. Maatwerk-Hypotheek adviseert u graag en bekijkt, samen met u, wat voor u de beste opties zijn.

Rekening houden met een boete

Gaat u de levenhypotheek oversluiten voor financieel voordeel? Vergeet dan niet dat het goed mogelijk is dat u een boete moet betalen voor het oversluiten. Deze boete kan het financiële voordeel wegvagen. De hoogte van het boetebedrag staat niet vast. Dit is namelijk afhankelijk van meerdere factoren, zoals de hoogte van de hypotheekschuld, de hoogte van de hypotheekrente en de resterende rentevaste periode. Hoe langer de rentevaste periode nog geldig is, hoe hoger de boete. De boete die u uiteindelijk dient te betalen is wel fiscaal aftrekbaar. Maatwerk-Hypotheek kan u hier uiteraard meer over vertellen.

Laat u adviseren over de levenhypotheek

Heeft u een levenhypotheek en wilt u weten of oversluiten voor u voordelig is? Bent u benieuwd naar welke stappen u het best kunt ondernemen met het oog op uw levenhypotheek? Maatwerk-Hypotheek staat voor u klaar met een onafhankelijk hypotheekadvies. U kunt direct een afspraak maken voor professionele advisering over de levenhypotheek. Klik op de onderstaande knop “Gratis inventarisatiegesprek aanvragen” en laat uw gegevens achter zodat wij u kunnen terugbellen of mailen.